Los Variance Swaps son instrumentos financieros derivados OTC (de mercado no regulado) que permiten a los inversores institucionales tomar una posición directa en la volatilidad realizada futura de un activo subyacente. A diferencia de otros derivados, los Variance Swaps ofrecen una forma pura de inversión o cobertura sobre la volatilidad, sin los problemas de path dependency asociados con la cobertura delta neutral y el gamma scalping.

Como digo, tradicionalmente han sido productos OTC utilizados exclusivamente por inversores institucionales como fondos de inversión y Hedge Funds, sin embargo, en septiembre de este año 2024, el CBOE ha lanzado los S&P500 Variance Futures(1), que están diseñados para proporcionar una alternativa más simple y transparente a los participantes del mercado. A día de hoy, todavía no tienen posición abierta. En mi opinión, los inversores están demasiado acostumbrados a los futuros de VIX, que tienen muchísima liquidez y son extraordinariamente sencillos de entender. Va a costar mucho cambiar la inercia y que comiencen a utilizar estos productos de varianza, si bien, estos Variance Futures tienen propiedades muy interesantes como veremos a continuación.

Los Variance Swaps o futures (un swap no es más que un encadenamiento de futuros) son útiles para:

- Explotar una visión sobre la volatilidad futura: Los inversores pueden expresar una opinión sobre la volatilidad futura sin necesidad de predecir la dirección del mercado.

- Cobertura de riesgos específicos: Son herramientas efectivas para proteger carteras de renta variable contra movimientos bruscos en la volatilidad. Como hemos comentado en anteriores ocasiones, la volatilidad y el activo subyacente tienen una alta correlación negativa, es decir, cuando sube el subyacente, baja la volatilidad y viceversa.

- Diversificación de carteras: Añadir Variance Swaps a una cartera puede mejorar el perfil de riesgo-rendimiento. Al tener una correlación negativa con la renta variable, es un diversificador natural. Aunque es importante tener en cuenta que, al ser tan violenta, las ponderaciones en este activo deben ser inferiores a lo normal.

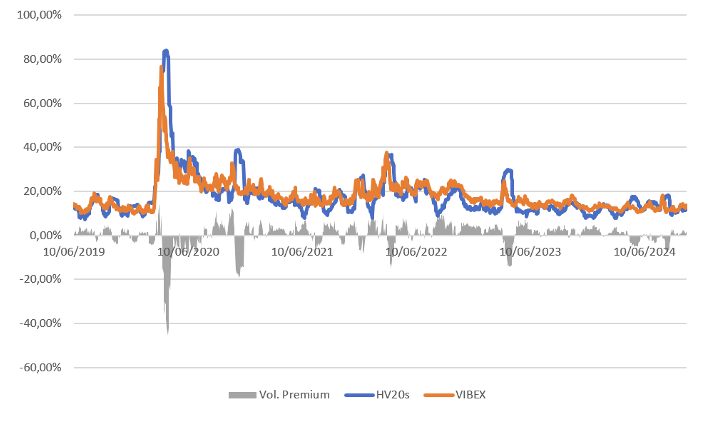

- Captura sistemática del Volatility Premium: Los inversores pueden beneficiarse del diferencial entre la volatilidad implícita y la volatilidad realizada. Normalmente, la volatilidad implícita suele ser superior a la realizada, por lo que estar vendiendo sistemáticamente, ayuda a capturar esas diferencias, tal y como vemos en el siguiente gráfico.

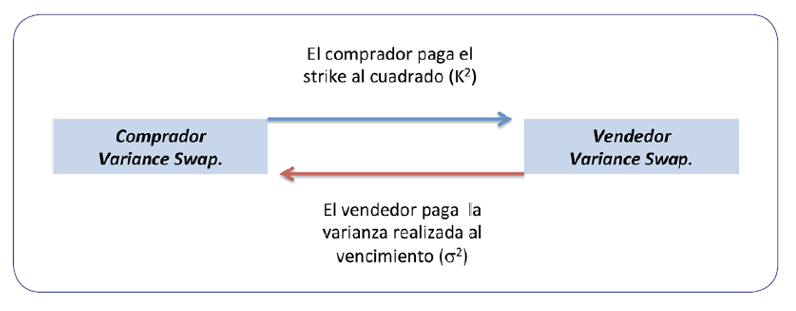

El beneficio o pérdida a vencimiento de una posición compradora en un Variance Swap se determina por la diferencia entre la varianza realizada durante la vida del swap y el Strike.

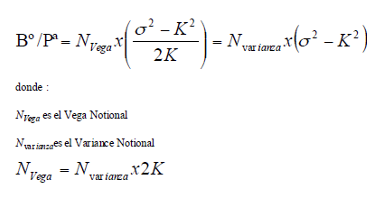

Matemáticamente, el pay off se expresa como:

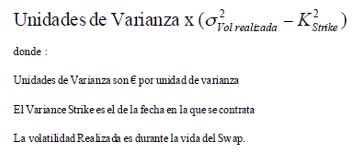

Es importante conocer que el nocional del swap puede expresarse en unidades de varianza o en unidades de Vega (volatilidad). Aunque el cálculo del beneficio o pérdida se realiza utilizando unidades de varianza, por convención de mercado se habla en unidades de volatilidad (Vega). Esto facilita la comparación con otros productos derivados de volatilidad. Por cierto, se suele omitir el porcentaje, así una volatilidad del 25% se habla de ella como 25.

Pongamos un ejemplo. Supongamos que se ha comprado un Variance Swap de Euro Stoxx 50 con un Strike de 17 con un Variance Notional de 2.000. El Vega Notional es de 68.000.

Vega Notional= Variance Notional (2 x K)= 2.000 x (2 x 17)=68.000€

Si el Índice Euro Stoxx 50 realiza una volatilidad de 14 o de 21 daría lugar al siguiente Bº/Pª:

- Volatilidad realizada de 14%: 68.000€ x ((142-172)/(2x17))=-186,000€ de pérdida.

- Si se calcula en términos de Variance Notional: 2,000 x(142-172)=-186.000€

- Volatilidad Realizada del 21%: 68,000€ x ((212-172)/(2x17))=304,000€ de beneficio.

- Si se calcula en términos de Variance Notional: 2,000 x(212-172)=304.000€

La valoración diaria de un Variance Swap se basa en la volatilidad acumulada y ponderada por el número de días transcurridos del periodo total. La varianza es aditiva, lo que permite descomponer un Variance Swap en cualquier momento entre varianza realizada e implícita. El valor de mercado (mark to market) se calcula ajustando el valor inicial del swap por la varianza realizada hasta la fecha y la varianza implícita para el resto del período.

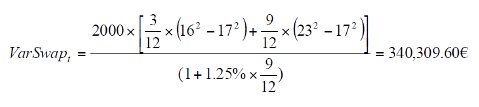

Pongamos nuevamente un ejemplo. Supongamos que se compra un Variance Swap a un año sobre el índice Euro Stoxx 50 con Strike 17 y con un Variance Notional de 2000 (Por tanto, un Vega Notional de 68,000). Pasados 3 meses, se ha realizado una volatilidad del 16%. El Strike de un Variance Swap sobre el índice Euro Stoxx 50 a nueve meses ahora mismo es 23%. Es decir, se supone que la volatilidad realizada durante los próximos 9 meses será del 23%. Si efectivamente, la volatilidad realizada de los próximos 9 meses fuese del 23%, la volatilidad total realizada durante los 12 meses de vida del Variance Swap, habría sido:

3/12 x 162 + 9/12 x 232 = 21,4652

Por tanto, se supone que la volatilidad realizada sería de 21,465. Al haber comprado un strike de 17 el resultado sería:

2000 x (21,4652 – 172)=343,500€

Si suponemos que el tipo de interés a 9 meses es del 1,25%, tan solo habría que actualizar a día de hoy, la cantidad anterior:

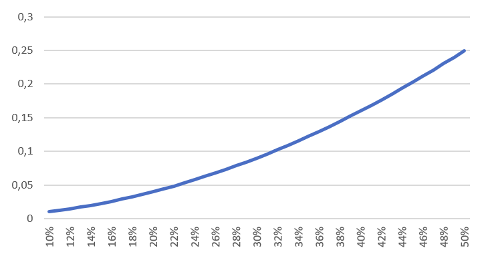

Evolución de la varianza respecto a la volatilidad

Aunque el pago a vencimiento de un Variance Swap es lineal respecto de la varianza, es convexo respecto de la volatilidad, al ser el cuadrado de ésta. Esto significa que una posición larga en un Variance Swap se beneficia más ante aumentos de volatilidad y pierde menos ante caídas en la volatilidad. Esta convexidad es una característica atractiva para los inversores que buscan protegerse contra eventos de cola (tail events) en los mercados financieros.

El Strike del Variance Swap suele ser mayor que la volatilidad realizada en el mismo período que el vencimiento del swap por varias razones:

- Volatility Risk Premium. - Ya hemos hablado anteriormente de él, es el spread (normalmente positivo) entre la volatilidad implícita y la realizada. Aplica tanto a las opciones como a los Variance Swaps. Los inversores en el mundo real no son neutrales al riesgo y están dispuestos a pagar algo más que el valor teórico por estar largos de volatilidad, normalmente en forma de protección (comprados de Put).

- Los Variance Swap son convexos respecto de la volatilidad. - El comprador del Variance Swap tiene que pagar un poco más por esa convexidad que le va a beneficiar, y esto provoca que el Strike sea superior que la volatilidad ATM para el mismo vencimiento (Volatilily Swap). Dos maneras de verlo:

- La ganancia de un incremento en la volatilidad es mayor que la perdida correspondiente a una caída en la volatilidad de igual magnitud.

- El Strike de un Variance Swap se calcula a partir del coste de una cartera de opciones Dollar-Gamma constante. Como ya sabemos, la existencia del Skew decreciente en renta variable, hace que las opciones no tengan la misma volatilidad, como el Strike es una especie de media ponderada de toda la cadena de opciones, sale un poco más alto. Una aproximación un poco tosca, pero bastante útil y muy rápida para saber más o menos cuál es el nivel del strike del Variance Swap es utilizar la volatilidad implícita de la Put 90% (un 10% fuera del dinero), que coincide más o menos con una Put de delta 30%.

Los Variance Swaps tienen múltiples aplicaciones prácticas, entre ellas:

- Explotar una visión sobre la volatilidad: Permiten a los inversores expresar una visión sobre la volatilidad realizada futura sin los problemas de una opción cubierta dinámicamente.

- Coberturas de riesgos específicos: Son utilizados para cubrir una cartera de renta variable en situaciones de caídas rápidas y abruptas, proporcionando una protección efectiva contra la volatilidad extrema.

- Captura sistemática del Volatility Premium: Los inversores pueden vender volatilidad y rolar la posición a corto plazo para capturar el premium de volatilidad, beneficiándose del diferencial entre la volatilidad implícita y la realizada. Hay momentos puntuales peligrosos para el vendedor de los Variance Swaps en los picos de volatilidad, por esa razón suelen incorporarse umbrales máximos (Caps) en estos contratos.

- Diversificación: Invertir en estar corto de volatilidad mejora el rendimiento y reduce la volatilidad de la cartera, ofreciendo una fuente adicional de retorno no correlacionada con los activos tradicionales.

- Spreads de varianzas entre índices: Los inversores pueden realizar operaciones de valor relativo entre dos índices para explotar divergencias en sus volatilidades, obteniendo beneficios de las diferencias en la percepción de riesgo entre distintos mercados.

- Trading de dispersión y correlación: Tomar posiciones en Variance Swaps sobre un índice y sus constituyentes permite a los inversores explotar la correlación entre ellos, beneficiándose de la dispersión de la volatilidad entre los componentes del índice.

En resumen, los Variance Swaps o Futures son herramientas versátiles y poderosas para gestionar la volatilidad, ofreciendo a los inversores una forma pura de especulación y cobertura sobre la volatilidad realizada futura. Su estructura única y sus múltiples aplicaciones los convierten en una adición valiosa a cualquier estrategia de inversión sofisticada.

Fuente: Funds People, en colaboración con Enrique Castellanos, director de Instituto BME.