BME Clearing ofrece una solución integral para la compensación de operaciones en renta variable, garantizando seguridad, eficiencia y transparencia en la negociación de acciones, ETFs, warrants, derechos y certificados. Como entidad de contrapartida central, eliminamos el riesgo de contraparte y aportamos solidez a cada transacción del mercado bursátil.

¿Qué ofrecemos?

Contacta con nosotros

Resolvemos tus dudas.

Beneficios

¿Cómo operamos?

Registro y novación automática: Una vez la operación llega a BME Clearing —vía plataformas de negociación o Iberclear— se produce la novación automática de los derechos y obligaciones frente a nuestra entidad, convirtiéndonos en la única contraparte de ambas partes.

Compensación mediante neteo: Realizamos un cálculo de saldos netos, donde cada participante solo responde por su posición neta (compradora o vendedora), incluyendo la propia cámara.

Ventas retenidas para garantizar liquidación: Si un cliente no dispone de valores para entregar, las ventas se retienen hasta contar con los títulos en cuenta. Sólo entonces son liberadas para liquidación, incluso aplicando límites al saldo neto vendedor.

- Para más información puede consultar (enlace al documento o circular donde se describa la operativa)

Operativa en detalle

Los horarios de los procesos de la operativa de BME Clearing Renta Fija son:

|

Hora

|

Proceso

|

|---|---|

|

23:00 (D-1) (*)

|

Conexión de sistemas.

|

|

Envío de todos los ficheros de traspaso.

|

|

|

Inicio del mecanismo de retención de operaciones con FTL D+1 |

|

|

Inicio de asignaciones externas e internas y traspasos. |

|

|

Recepción de la información de liquidación. |

|

|

08:00 |

Fin del periodo de liberación de operaciones de FTL = día para la primera ventana de agregación intermedia. |

|

Envío de ficheros de inicio de la primera ventana de agregación intermedia. |

|

|

Las instrucciones de liquidación generadas por liberación son enviadas a IBERCLEAR. |

|

|

08:30 |

Envío de ficheros de fin de la primera ventana de agregación intermedia. |

|

09:00 |

Inicio de recepción de operaciones multilaterales desde la Plataforma de Negociación |

|

10:00 |

Fin del periodo de liberación de operaciones de FTL = día para la segunda ventana de agregación intermedia.

|

|

Envío de ficheros de inicio de la segunda ventana de agregación intermedia. |

|

|

Las instrucciones de liquidación generadas por liberación son enviadas a IBERCLEAR. |

|

|

10:15 |

|

|

Envío de ficheros de fin de la segunda ventana de agregación intermedia.

|

|

|

12:00 |

Fin del periodo de liberación de operaciones de FTL = día para la tercera ventana de agregación intermedia. |

|

Envío de ficheros de inicio de la tercera ventana de agregación intermedia. |

|

|

Las instrucciones de liquidación generadas por liberación son enviadas a IBERCLEAR. |

|

|

12:15 |

Envío de ficheros de fin de la tercera ventana de agregación intermedia. |

|

14:00

|

Fin del periodo de liberación de operaciones de FTL = día para la cuarta ventana de agregación intermedia. |

|

Envío de ficheros inicio de la cuarta ventana de agregación intermedia. |

|

|

Las instrucciones de liquidación generadas por liberación son enviadas a IBERCLEAR. |

|

|

Fin de asignaciones externas para operaciones con fecha de contratación D-1 (día anterior) a excepción de las SICAVS a valor liquidativo. |

|

|

14:15 |

Envío de ficheros de fin de la cuarta ventana de agregación intermedia. |

|

15:30 |

Fin del periodo de liberación de operaciones de FTL = día para la última ventana de agregación. |

|

Envío de ficheros de inicio de la última ventana de agregación. |

|

|

Las instrucciones de liquidación generadas por liberación son enviadas a IBERCLEAR. |

|

|

Se envían a IBERCLEAR las PREAS con FTL D (del día). |

|

|

16:00 |

Fin liquidación contra pago en tiempo real. |

|

Fin de asignaciones externas para operaciones de SICAVs a valor liquidativo con fecha de contratación D-1 (día anterior). |

|

|

Fin de asignaciones internas y traspasos para operaciones con fecha de contratación D-1 (día anterior). |

|

|

Fin de recepción de operaciones bilaterales novadas por la ECC con FTL D+1 (día siguiente). |

|

|

16:15 |

Envío de ficheros de fin de la última ventana de agregación. |

|

17:35 |

Fin de recepción de operaciones multilaterales desde la plataforma. |

|

18:15 |

Registro de Eventos Corporativos procedentes de IBERCLEAR. |

|

19:00 |

Fin del mecanismo de retención/ liberación para operaciones con FTL D+1 (día siguiente). |

|

Fin de Registro de Eventos Corporativos generados por BME CLEARING. |

|

|

Registro de operaciones de recompra y liquidación en efectivo. |

|

|

Ejecución del neteo3 para operaciones con FTL D+1 (día siguiente) – Ciclo Nocturno. |

|

|

Las instrucciones de liquidación son enviadas a IBERCLEAR. |

|

|

Envío ficheros del neteo – ciclo nocturno. |

|

|

20:00 |

Fin de recepción de operaciones especiales desde la plataforma. |

|

Fin de traspasos y asignaciones externas e internas para operaciones con fecha de contratación D (del día). |

|

|

Fin del mecanismo de retención/ liberación para operaciones con FTL <> D+1. |

|

|

23:45 (*)

|

Generación de ficheros Fin de Día (EOD). |

(*) Las horas de inicio son orientativas. Dependerán del fin de procesos del día.

La estructura de cuentas en BME CLEARING está formada por un conjunto de 3 niveles:

- Cuenta de posición: se registran las transacciones y posiciones resultantes. El registro puede ser tanto en neto como en bruto.

- Cuenta de garantías: se anotan las garantías exigidas.

- Cuenta de colateral: muestra los activos en garantía depositados (efectivo o valores) que cubren el exigido de las cuentas de garantías.

La combinación de los 3 niveles de cuentas mencionados conformará la denominada “Estructura de cuenta”. Las Estructuras de Cuentas disponibles en el Segmento de Renta Variable son las siguientes:

Propia: Estructura que incorpora las posiciones, garantías y colateral propios del Miembro Compensador o No Compensador Segregado.

Podrán formar estructuras Propias las cuentas de posición Propia o Diaria.

ISA: Estructura que incorpora las posiciones, garantías y colateral de un único cliente individual. Dicha estructura, a su vez, puede ser “Agency” dónde el titular de la estructura es el cliente o bien “Principal to Principal” dónde el titular de la estructura es el Miembro.

Podrán formar estructuras ISA las cuentas de posición Individuales o las cuentas de Intermediario Financiero.

OSA: Estructura que incorpora las posiciones, garantías y colateral de un conjunto de clientes directos.

La estructura OSA se podrá usar para Clearing Indirecto llamándose entonces OSA de Clearing Indirecto. Podrán disponer de esta estructura los clientes indirectos de los clientes directos de los Miembros que así lo soliciten.

Podrán formar estructuras OSA las cuentas de Terceros.

GOSA: Estructura para Clearing Indirecto muy parecida a la estructura OSA de Clearing Indirecto que, a diferencia de esta, refleja separadamente las posiciones y garantías exigidas a cada Cliente Indirecto que forma parte de la cuenta. La garantía exigida a la estructura es la suma de la garantía calculada en todas las cuentas de garantías que componen la cuenta GOSA y el colateral de estos clientes se registra en una única cuenta de colateral.

Podrán formar estructuras GOSA las cuentas de clientes indirectos para GOSAs.

El registro de una operación conlleva la novación automática de los derechos y deberes del comprador y del vendedor. Estos se extinguen surgiendo nuevos derechos y obligaciones frente a BME CLEARING que será contrapartida única: comprador frente al vendedor y vendedor frente al comprador.

Las plataformas de negociación (o IBERCLEAR cuando actúa como una plataforma), enviarán a BME CLEARING aquellas transacciones que hayan sido designadas para su novación.

La designación de las ejecuciones puede ser:

- Global: Todas las ejecuciones del libro electrónico de la plataforma de negociación (ejecuciones multilaterales): Los Miembros Negociadores de las plataformas introducen sus órdenes en la Plataforma de Negociación y ésta envía las ejecuciones en tiempo real a BME CLEARING que las valida y comunica a sus miembros.

- Individual: Una determinada transacción designada así por las contrapartidas de la misma. Este caso es aplicable a transacciones bilaterales.

Las operaciones bilaterales de Bloques y, si así lo deciden las contrapartidas, las bilaterales de Operaciones Especiales, serán registradas en BME CLEARING.

Las operaciones bilaterales también podrán recibirse de IBERCLEAR cuando las Entidades Participantes se comportan como Miembros Negociadores.

Cuando la novación se hubiese realizado en una cuenta que no es la definitiva, los miembros podrán realizar asignaciones o traspasos de dichas operaciones.

Cuando un miembro asigna las operaciones entre cuentas de posición que están abiertas a su disposición, se considerará Asignación Interna.

Cuando un miembro desea volcar sus operaciones a otras cuentas de posición de otro miembro distinto se considerará Asignación Externa.

BME CLEARING asigna a los Miembros Compensadores un Límite de Riesgo Intradía (LRI). En el caso de que un Miembro Compensador superara este límite por el impacto de los precios de mercado sobre la posición existente, o debido a que intente novar nuevas operaciones, debe realizar una aportación a la Cámara en forma de Garantía Individual.

BME CLEARING calcula el riesgo de cada cuenta en tiempo real.

Además, al final de la sesión, calcula el riesgo de cada Miembro Compensador por la posición pendiente de liquidar a fin de día, exigiendo el depósito de garantías a la mañana siguiente.

Específicamente, BME CLEARING exigirá a los Miembros Compensadores las siguientes garantías.

Garantía por Posición

Calculada diariamente para la posición pendiente de liquidar, para cada cuenta abierta en el Registro Central de BME CLEARING, para cada ISIN y Cuenta de Compensación (Cuenta propia y las de sus Clientes Individuales). Se computarán todas las posiciones que estén pendientes de liquidar teniendo en cuenta una determinada fluctuación de precios y compensación entre distintos ISIN correlacionados.

Las posiciones pendientes de liquidar incluyen compraventas, fallidos y posiciones únicamente de efectivo.

Garantía Individual

Solicitada por diferentes conceptos:

- Garantía Individual por Límites de Riesgo

- Garantía Individual por Posición

- Garantía Individual por no alcanzar los Recursos Propios Mínimos requeridos.

- Garantía Individual por Stress Test de la Garantía Colectiva.

- Garantía Individual Voluntaria

Garantías Extraordinarias

Para cubrir el riesgo de la Cámara en situaciones extraordinarias.

La solicitud de Garantías Extraordinarias puede estar motivada por:

- Situación de alta volatilidad y superación de parámetros de Garantías Extraordinarias.

- Caída del coeficiente de solvencia del miembro por debajo del nivel correspondiente al grado de inversión.

- Situación excepcional o de alto riesgo de un Miembro Compensador.

Garantía Colectiva

Cubre los eventuales saldos deudores resultantes en caso de incumplimiento de un Miembro Compensador. BME CLEARING, de acuerdo con su Reglamento y Circulares, tiene un fondo de garantía separado por segmento. De esta forma, si un Miembro Compensador no tiene posición ni actividad en un segmento, un incumplimiento de un Miembro Compensador por pérdidas en dicho segmento nunca le podrá afectar.

La cuantía mínima del fondo de garantía está determinada en la Circular de Garantía Colectiva para cada segmento: 25 millones de euros para el segmento de Renta Variable.

Se actualiza periódicamente y tiene un importe mínimo que varía según la tipología del Miembro Compensador.

Las Entidades Participantes podrán retener las ventas para las que un cliente no tenga valores para entregar, e irlas liberando a medida que disponga de los valores en su Cuenta de Custodia; entonces, las ventas entrarán en el proceso de liquidación. Las Entidades Participantes serán las encargadas de realizar esta gestión por cuanto son las conocedoras de los saldos de cada cliente en las cuentas de custodia.

La retención podrá realizarse durante el día anterior a la Fecha Teórica de Liquidación (FTL) de las operaciones y se realizará operación por operación.

Para las cuentas de posición en neto, sólo se podrá retener operaciones de venta hasta el máximo del saldo neto vendedor de la cuenta. Las ventas retenidas reducirán la instrucción de liquidación que genere BME CLEARING mientras el saldo neto vendedor de la cuenta de posición lo permita.

Durante FTL, según se vayan liberando operaciones por la Entidad Participante, BME CLEARING irá enviando ILs por el agregado de las operaciones liberadas, con el efectivo correspondiente, en cada una de las ventanas de agregación.

Si llegada la última ventana de agregación de la sesión una operación no hubiese sido liberada, BME CLEARING agregará todas las operaciones brutas retenidas de FTL igual a la sesión generando una única IL que enviará a IBERCLEAR en estado PREA.

A partir de este momento, cuando la Entidad Participante solicite la liberación total o parcial de la IL a BME CLEARING, este modificará el estado de la instrucción para permitir su liquidación.

La Compensación o Agregación y consiguiente creación de las Instrucciones de Liquidación (ILs) tendrá lugar entre las 19:00 y 20:00 del día hábil anterior a la Fecha Teórica de Liquidación (FTL).

BME CLEARING llevará a cabo la Compensación o Agregación de las Transacciones registradas en una misma Cuenta de posición en función del tipo de Cuenta de posición de que se trate, diferenciando entre Cuentas de posición de Registro Neto y Cuentas de Posición de Registro Bruto:

- Las operaciones registradas en cuentas de posición de tipo bruto no serán neteadas sino que se liquidarán en bruto (previa agregación por sentido e ISIN).

- Las operaciones registradas en cuentas de posición de tipo neto sí serán objeto de compensación. Será de aplicación el modelo de Trade-Date Netting, por lo que serán compensadas las operaciones que tengan en común:

- Fecha Teórica de Liquidación

- Fecha de Negociación

- ISIN

- Cuenta de Posición

No forman parte de este proceso las Transacciones fallidas pendientes de liquidar de sesiones anteriores, ni las Transacciones de venta que estén retenidas en BME CLEARING que serán tratadas en bruto. También serán tratadas en bruto las operaciones de Recompra que genere BME CLEARING en la Gestión de Incidencias en la Liquidación.

Cuando BME CLEARING crea las Instrucciones de Liquidación, las Transacciones originales se dan de baja y son sustituidas en los registros de BME CLEARING por las Instrucciones de Liquidación. Las entidades sólo son responsables del cumplimiento de las obligaciones de pago de efectivo y entrega de valores resultantes de dichas Instrucciones de Liquidación.

En lo referente a los valores, la compensación dará lugar a instrucciones netas compradoras, vendedoras o nulas. Mientras que, en lo referente al efectivo, la compensación dará lugar a instrucciones sin pago o con pago (recibiendo o entregando efectivo).

Las Instrucciones de Liquidación que se generan y envían a IBERCLEAR pueden ser de los siguientes tipos:

- Entrega contra pago

- Recepción contra pago

- Entrega con pago

- Recepción con pago

- Entrega libre de pago

- Recepción libre de pago

- Pago sin entrega de valores

- Cobro sin entrega de valores

- Instrucciones de pago sin entrega con efectivo cero (no se envían a IBERCLEAR).

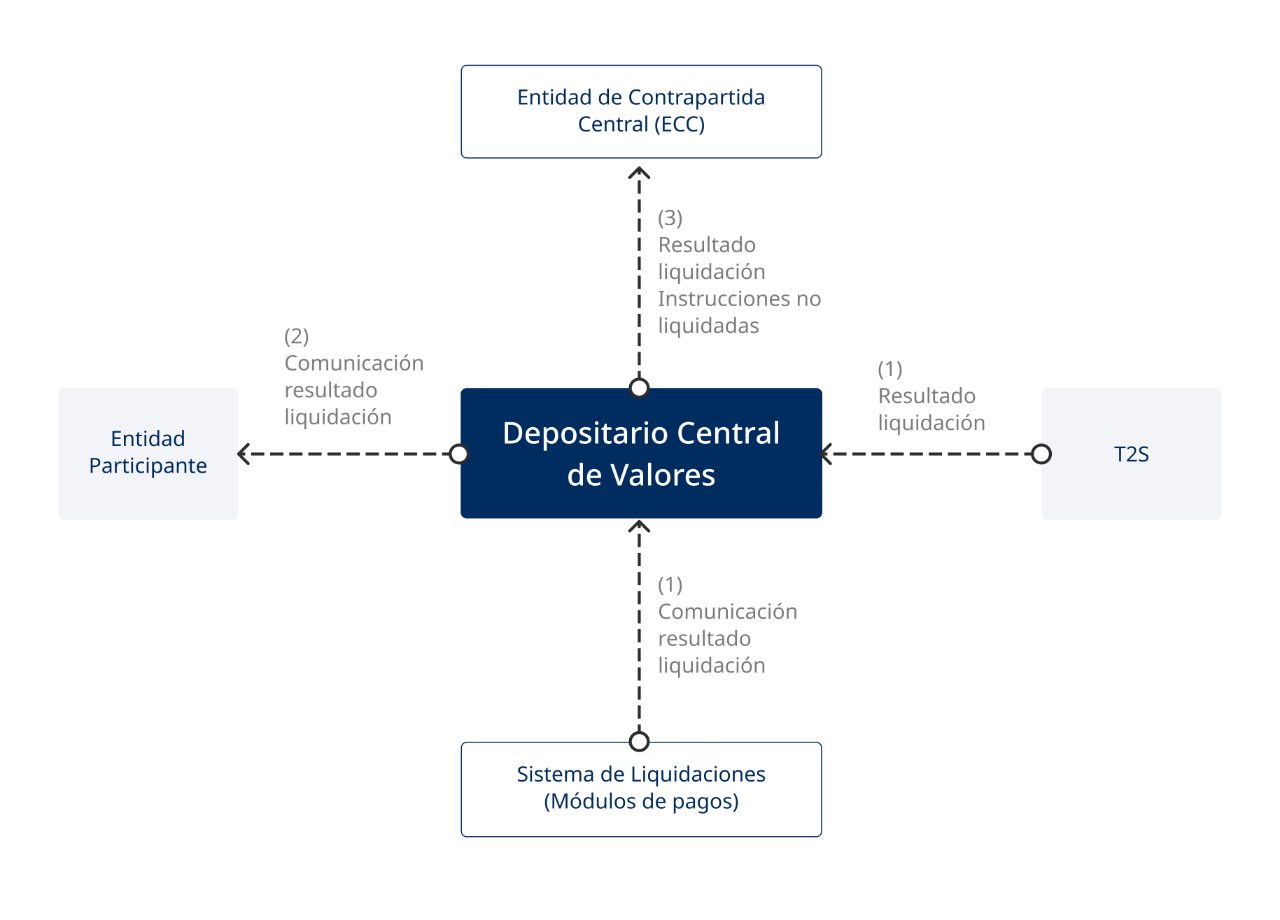

BME CLEARING Renta Variable envía a T2S a través de IBERCLEAR antes de las 20:00, las Instrucciones con Fecha Teórica de Liquidación día hábil siguiente, resultantes del proceso de Compensación y Agregación.

BME CLEARING actuará como contrapartida en todas las Instrucciones, es decir, se interpondrá en la liquidación de todas, usando sus propias cuentas de valores y efectivo que a tal efecto disponga en el Sistema de Liquidación.

Si hay insuficiencia de saldo de valores para liquidar alguna Instrucción vendedora, T2S, de acuerdo con sus algoritmos de liquidación, determina la instrucción o instrucciones compradoras que no van a liquidar.

BME CLEARING genera todas las IL para que se puedan liquidar parcialmente.

En el proceso de liquidación de las ILs se tiene en cuenta la prioridad, es decir, el orden en el que se liquidan las Instrucciones de acuerdo a los criterios de T2S. BME CLEARING como Entidad de Contrapartida Central tiene asignada la prioridad TOP. De esta forma, todas las instrucciones de liquidación que la Cámara envíe a T2S llevarán por defecto asignada dicha prioridad. Únicamente los Bancos Centrales o los Depositarios Centrales de Valores tendrán prioridad superior.

La ECC y las Entidades Participantes recibirán de T2S información sobre las Instrucciones de Liquidación que se vayan liquidando, y sobre el estado de las instrucciones. Aquellas instrucciones no liquidadas al final de la sesión permanecerán en el T2S en reciclaje, para su liquidación en sesiones posteriores.

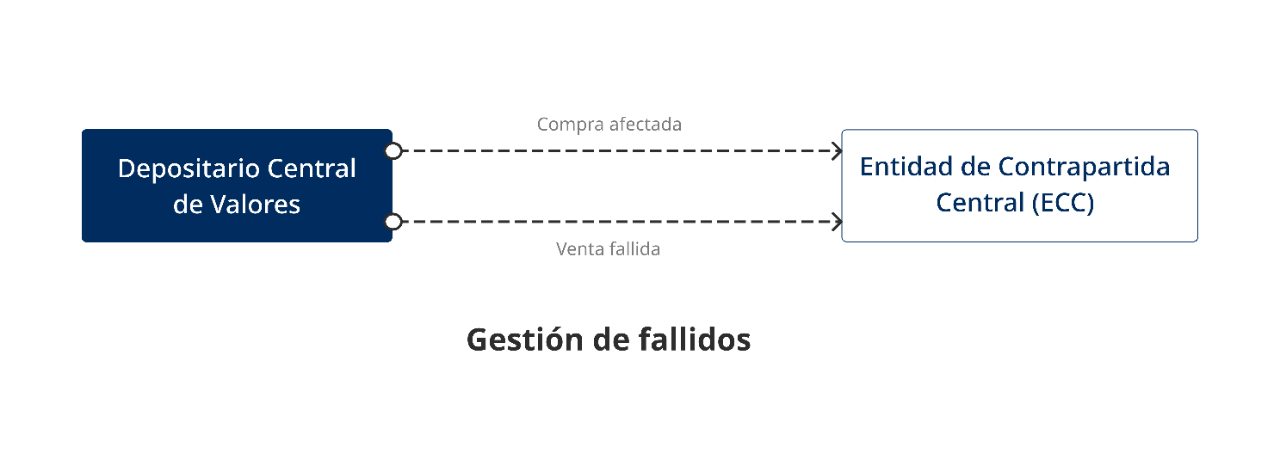

Cuando una Instrucción no se pueda liquidar en su Fecha Teórica de Liquidación (FTL), se iniciarán los mecanismos de resolución de incidencias en la liquidación.

A estos efectos, un fallido es una instrucción de venta que al final de la sesión de la FTL se quedó pendiente de liquidar total o parcialmente.

Al final de la sesión de Fecha Teórica de Liquidación (FTL)

BME CLEARING recibe del Sistema de Liquidación la información de las instrucciones que no se hayan podido liquidar en su FTL en T2S.

Sesiones posteriores a FTL hasta el inicio de la Recompra

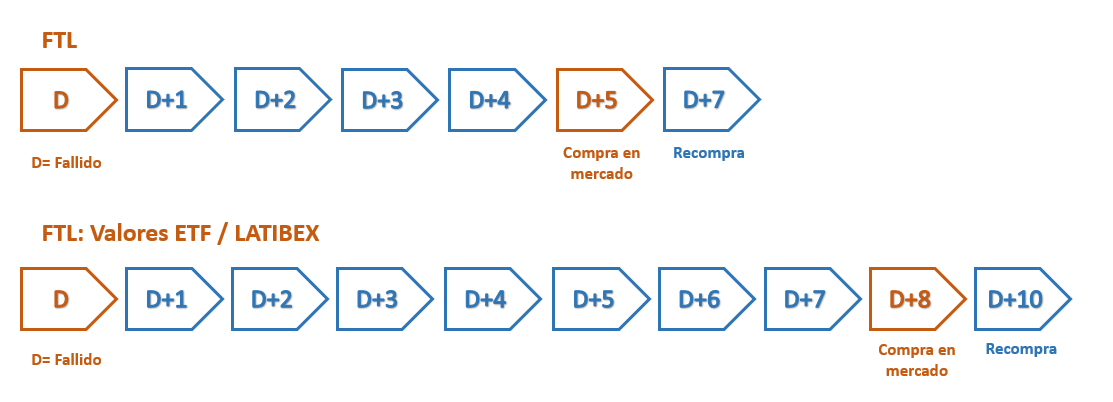

Las instrucciones no liquidadas permanecerán en reciclaje y se intentarán liquidar durante las sesiones siguientes hasta FTL+5 para todos los grupos de contratos salvo valores ETF y LATIBEX cuyo inicio se llevará a cabo en FTL+8.

Si una instrucción vendedora fallida no hubiese liquidado a final de FTL+5, se retendrá en T2S para que no pueda liquidar y BME CLEARING iniciará el procedimiento de recompra.

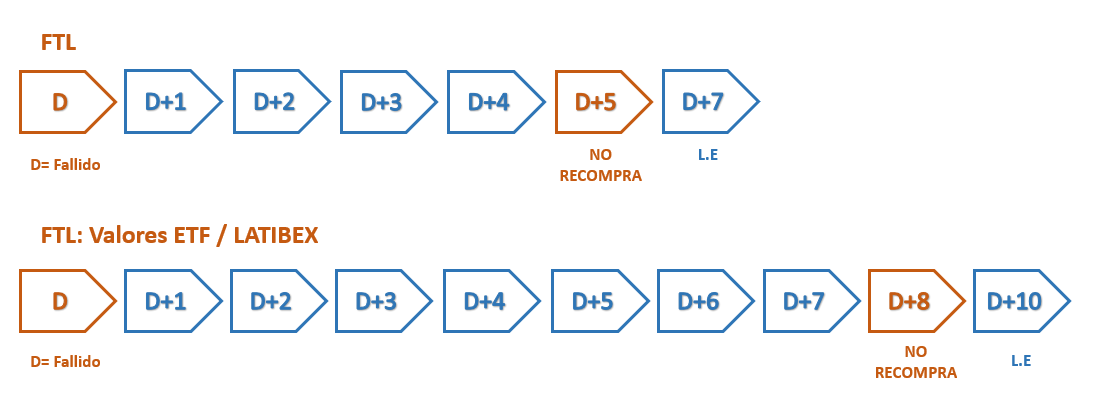

El plazo de inicio de recompra para ETFs y valores de LATIBEX será ampliada a FTL+8, realizándose la liquidación en efectivo si no es posible la entrega de valores dos días más tarde.

Procedimiento de Recompra y Liquidación de la misma

Esquema temporal procedimiento recompra

BME CLEARING informará de las posiciones fallidas y sobre su antigüedad.

Una vez llegado el final del periodo de liquidación DVP de la sesión, BME CLEARING retendrá las operaciones de venta fallidas que estén en su FTL+5 (FTL+8 para valores ETF y LATIBEX).

Un bróker elegido previamente, ordenará una compra en mercado por la cantidad de valores que la venta haya dejado de entregar a cámara y en FTL+7 (FTL+10 para valores ETF y LATIBEX), una vez que la compra haya liquidado, entregará los títulos a la cámara mediante una operación bilateral.

En FTL+7 (FTL+10 para valores ETF y LATIBEX), la ECC sustituirá la instrucción del vendedor fallido por una nueva de efectivo, por la diferencia entre el efectivo de su operación fallida inicial y el efectivo a abonar por la recompra. Las instrucciones correspondientes liquidarán durante el ciclo nocturno de FTL+8 (FTL+11 para valores ETF y LATIBEX) de la posición fallida.

El vendedor fallido soportará la diferencia (si es negativa) entre el efectivo de la recompra y el efectivo de la instrucción de la venta fallida, además de abonar los correspondientes costes administrativos.

Liquidación en Efectivo

Esquema temporal liquidación en efectivo

Se efectuará cuando no sea posible realizar la recompra, cuando BME CLEARING estime oportuno no efectuar el proceso de recompra debido a la iliquidez del valor o cuando la compra del Broker no liquide en FTL+7 (FTL+10 para valores ETF y LATIBEX).

Se realizará una liquidación en efectivo valor día siguiente que saldará las obligaciones pendientes del vendedor fallido con BME CLEARING y de esta con el comprador afectado.

La compensación al comprador se realizará a través de un montante de efectivo calculado con el último precio de cierre disponible del valor incrementado en un porcentaje. Este precio de liquidación en efectivo no podrá ser inferior al precio unitario de la venta fallida o el de la compra afectada que van a liquidarse en efectivo.

Precio de liquidación en efectivo = Máx (último precio de cierre * %; precio de la venta fallida; precio de la compra afectada)

Las normas de los ajustes sobre operaciones novadas por BME CLEARING las establece la propia Cámara, pero el Sistema de Liquidación generará los ajustes de las instrucciones en euros de BME CLEARING junto con los que realice para operaciones fallidas en Record Date (día en el que se calculan las posiciones abiertas sobre las que se ejecutará el evento) que no fueron novadas. El ajuste realizado por el Sistema de Liquidación será entre vendedor fallido y comprador afectado.

Es decir, si ocurre un evento y hay saldos sin liquidar en Record Date, es necesario hacer llegar el beneficio del evento al comprador afectado por una venta fallida.

El Sistema de Liquidación será el encargado de generar los ajustes por los eventos corporativos sobre las instrucciones en Euros, enviadas a liquidar por la Cámara y que se encuentran pendientes de liquidar en Record Date.

Los tipos de eventos, según afecten a las características del subyacente, son:

- Eventos de Distribución: Se trata de eventos en los que se reparte efectivo en función de la posición en el registro al cierre de record date y no se modifican las características del valor subyacente. Por ejemplo, el pago de dividendo.

- Eventos de Reorganización: son eventos en los que el valor subyacente sufre modificaciones. Por ejemplo, un desdoblamiento o una ampliación de capital.

Buyer Protection

Para que un comprador afectado por una venta fallida pueda elegir entre las opciones de un evento o acudir o no al evento a pesar de no haber recibido los títulos, se necesita la funcionalidad del Buyer Protection.

El Buyer Protection es un mecanismo manual mediante el cual, si llegado el último día en el que se pueden liquidar los valores con derecho al evento, la instrucción permanece pendiente de liquidar, el comprador puede enviar una solicitud para transformar dicha instrucción en la opción deseada. Esta solicitud la tendrá que hacer llegar la entidad liquidadora del comprador a BME CLEARING antes del Buyer Protection Deadline, fecha determinada en el evento como el último momento en el que se pueden recibir instrucciones de Buyer Protection.

Penalizaciones

De acuerdo con la modificación del Artículo 19 del Reglamento Delegado (UE) 2018/1229 sobre Disciplina en la Liquidación (“SDR”), en lo que respecta al mecanismo de sanción por fallos en la liquidación de operaciones compensadas, con entrada en vigor 2 de Septiembre de 2024, el Depositario Central de Valores (“DCV”) será el encargado de calcular y gestionar el cobro y distribución de las penalizaciones a aplicar a las entidades incumplidoras.

BME CLEARING no realizará ninguna comunicación o gestión a este respecto.

Costes administrativos

Costes administrativos por fallido

Se aplica al vendedor fallido una penalización de 50€ diarios por cada instrucción que esté fallida una vez llegada su FTL.

Costes administrativos por recompra y/o liquidación en efectivo

Se aplica al vendedor fallido una penalización de 10 p.b. más un coste administrativo fijo de 1.000 euros por Instrucción fallida para la que se ejecuta recompra o la liquidación en efectivo.

Los miembros y entidades podrán utilizar cualquiera de las opciones disponibles para comunicarse con la ECC y recibir información, mediante mensajes y/o mediante ficheros.

Las especificaciones se encuentran disponibles en el área privada de la web de BME CLEARING.

Ficheros

Frecuencia de publicación

La actividad de cada Miembro será informada por BME CLEARING por medio de los ficheros que se detallan a continuación en 3 momentos del día:

- Start of Day (SoD) o principio de sesión, una vez BME CLEARING abra la sesión correspondiente al día.

- Intradía (ID), se generarán ficheros de liquidación en diferentes ventanas temporales a lo largo del día.

- End of Day (EoD) o Final de sesión, una vez BME CLEARING cierre su actividad para la sesión correspondiente.

Forma de obtención

La obtención de los ficheros será por medio de acceso al servidor SFTP de BME CLEARING. De forma alternativa, se podrán realizar consultas a la GUI que se pone a disposición de los Miembros (BME PC), que contienen la misma información que los ficheros.

Mensajería

Igualmente la actividad de cada Miembro será informada por BME CLEARING a través de mensajería online en tiempo real, en los siguientes protocolos: FIXML, Propietario o ISO.

BME CLEARING Renta Variable es el segmento a través del cual la entidad de contrapartida central (ECC) de BME ofrece servicios de compensación y contrapartida central para las operaciones de compraventa de valores cotizados en los mercados de Renta Variable, específicamente acciones, derechos, warrants, certificados y fondos cotizados en Bolsa (ETFs).

Para ello, BME CLEARING realiza labores de interposición entre el comprador y vendedor de una operación en el mercado, actuando como contrapartida de la parte compradora y de la parte vendedora.

De cara al envío de las órdenes de liquidación, el segmento realiza un neteo o compensación por saldos netos de modo que cada participante en la cámara, y la propia cámara, es sólo responsable de las obligaciones derivadas de la posición neta.

Las principales ventajas del segmento son que permite a los clientes beneficiarse de eficiencias en consumo de capital al registrar en una cámara en lugar de mantener sus operaciones con riesgo bilateral, con un mayor consumo de capital y riesgo. Además, al estar dotada de mecanismos legales que le proveen de una gran seguridad jurídica, la cámara refuerza la estabilidad del mercado, eliminando el riesgo de contrapartida y operacional y asegurando el buen fin de las transacciones.

La cámara permite así mismo optimizar el manejo de garantías de manera que se minimicen los efectos de los incumplimientos sobre el conjunto de los participantes.

Preguntas frecuentes

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Vivamus at auctor mauris. Nullam feugiat tempor neque, sed dignissim massa accumsan eget. Duis mauris magna, eleifend a mauris in, sagittis viverra felis. Curabitur ornare malesuada accumsan. Suspendisse sollicitudin diam nec pretium mattis. Proin porta lacus vel sem venenatis, ut egestas nunc maximus. Curabitur rutrum nibh pharetra enim faucibus mattis. Phasellus malesuada ligula non purus fringilla, quis sollicitudin sem tincidunt. Vestibulum lacus est, consequat ut risus vitae, tincidunt posuere nisi. Praesent nibh lacus, ullamcorper eget auctor vel, mattis at mauris. Proin sed elit justo. Nunc tempus sapien velit, at feugiat nisi bibendum eu. In at bibendum nisl, non posuere mi. Fusce tincidunt, ligula a consectetur sagittis, velit est feugiat nulla, eu vehicula sapien magna ut nunc.