BME Clearing gestiona el riesgo de manera integral, garantizando operaciones seguras y cumplimiento con la normativa EMIR.

¿Qué ofrecemos?

BME Clearing actúa como Entidad de Contrapartida Central (CCP), interponiéndose entre las contrapartes de una operación para mitigar el riesgo de crédito. Nuestra misión es garantizar el buen fin de las operaciones, proporcionando seguridad y estabilidad al mercado.

Contacta con nosotros

Resolvemos tus dudas.

Beneficios

Operativa en detalle

Descripción del Default Waterfall

Contenido bajo revisión con motivo de los cambios en los Recursos Propios de BME Clearing debido a la entrada en vigor de los artículos 9.14 y 9.15 de la CPRRR el 12 de febrero sobre el cálculo del Second Skin in the Game (SSITG). Para más información, en la sección "Regulación y Soporte" se puede consultar la documentación que ha sido adaptada por este motivo, y que se detalla a continuación:

- Reglamento de BME Clearing

- Circulares

- C-GEN-02/2023 Asignación de Pérdidas no derivadas de Incumplimiento por Pérdidas de Inversión.

- C-GEN-03/2023 Recursos propios específicos (SITG) y recursos propios adicionales (SSITG) de BME Clearing.

Se ha adaptado la Circular ‘Recursos Propios específicos de BME Clearing’ para dotar de mayor claridad y diferenciar aquellos como consecuencia del Skin in the Game (SITG) de aquellos con motivo del Second Skin in the Game (SSITG).

- Circulares en relación a la Garantía Colectiva de cada Segmento:

- C-DF-02/2023 Garantía Colectiva

- C-ENE-02/2023 Garantía Colectiva

- C-IRS-02/2023 Garantía Colectiva

- C-RV-03/2023 Garantía Colectiva

- C-VRF-03/2023 Garantía Colectiva

Recursos Propios Mínimos a las Entidades

Una de las primeras líneas de defensa que tiene BME Clearing es la de exigir un nivel de recursos propios mínimos a las entidades para adquirir la condición de Miembro, en función de la categoría de Miembro a la que aspiren. Este nivel de recursos propios mínimos se establece en las correspondientes Condiciones Generales de cada Segmento.

Además, BME Clearing podrá establecer por Circular las Garantías y requisitos alternativos a esos importes de recursos propios mínimos, que deberán proporcionar un nivel equivalente de solvencia, disponibilidad y seguridad financiera, manteniendo, en todo caso, un requisito mínimo de recursos propios del 20% del importe indicado para cada tipo de Miembro.

Los Miembros tendrán que poner a disposición de BME Clearing, en relación con los Contratos pertenecientes a cada Segmento, cuanta información sea necesaria para que BME Clearing pueda atender, en los plazos y con los formatos que en cada caso se determinen, los requerimientos de información de la CNMV o Autoridad Competente, sobre las Transacciones realizadas en BME Clearing por estos Miembros.

Garantías

Skin in the Game

Contenido bajo revisión con motivo de los cambios en los Recursos Propios de BME Clearing debido a la entrada en vigor de los artículos 9.14 y 9.15 de la CPRRR el 12 de febrero sobre el cálculo del Second Skin in the Game (SSITG). Para más información, en el menú 'Normativa' se puede consultar la documentación que ha sido adaptada por este motivo, y que se detalla a continuación:

- Reglamento de BME Clearing

- Circulares

- C-GEN-02/2023 Asignación de Pérdidas no derivadas de Incumplimiento por Pérdidas de Inversión.

- C-GEN-03/2023 Recursos propios específicos (SITG) y recursos propios adicionales (SSITG) de BME Clearing.

Se ha adaptado la Circular ‘Recursos Propios específicos de BME Clearing’ para dotar de mayor claridad y diferenciar aquellos como consecuencia del Skin in the Game (SITG) de aquellos con motivo del Second Skin in the Game (SSITG).

- Circulares en relación a la Garantía Colectiva de cada Segmento:

- C-DF-02/2023 Garantía Colectiva

- C-ENE-02/2023 Garantía Colectiva

- C-IRS-02/2023 Garantía Colectiva

- C-RV-03/2023 Garantía Colectiva

- C-VRF-03/2023 Garantía Colectiva

MEFFCOM2

BME Clearing tiene su propio modelo paramétrico para el cálculo de la Garantía por Posición. Es el modelo MEFFCOM2, que es un modelo similar al modelo SPAN, el cual es un estándar de la industria.

Este modelo se utiliza para calcular las Garantías por Posición de los Segmentos de Derivados Financieros (para todos los contratos excepto para xRolling FX, en los que se usa un HVaR), de Renta Variable, Energía y Repo.

El modelo evalúa la peor pérdida posible de una cartera considerando varios escenarios teóricos que pueden verse aumentados por grandes posiciones (riesgo de concentración).

El modelo permite compensar riesgos entre diferentes instrumentos financieros (grupos de compensación) de forma bilateral siempre y cuando se haya verificado que los dos instrumentos en cuestión están suficientemente correlacionados (correlación promedio igual o superior al 70%).

En el caso del Segmento de Renta Variable y Repos, el modelo MEFFCOM2 se ha adaptado con el fin de tratar varios saldos de posición y varios escenarios de liquidación (Fechas Teóricas de Liquidación o FTLs).

El detalle del cálculo de la Garantía por Posición usando MEFFCOM2 se encontrará en la Circular “Procedimiento para el cálculo de la Garantía por Posición” del Segmento correspondiente.

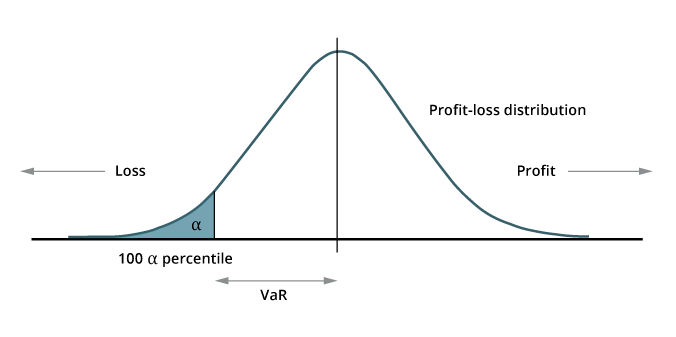

HVaR

El Value-at-Risk (VaR) es una medida estadística que cuantifica la máxima pérdida esperada dado un horizonte temporal y asumiendo un intervalo de confianza.

En el caso del Segmento de Swaps y de los contratos de xRolling FX del Segmento de Derivados Financieros, BME Clearing usa un modelo de VaR Histórico (HVaR) combinado con Expected Shortfall (Tail VaR).

El VaR histórico utiliza datos y escenarios históricos.

El Expected Shortfall o Tail VaR se trata del valor esperado de las pérdidas sujeto a que son superiores a un nivel dado, en este caso al VaR. Se trataría del promedio de las pérdidas en la cola, es decir superiores al VaR.

Entre las ventajas de aplicar un HVaR están:

- Una mayor eficiencia de capital (genera una mayor compensación).

- Tiene una mayor precisión al beneficiarse de un mayor efecto de correlación y diversificación.

- Una mayor robustez y mayor flexibilidad, con la posibilidad de aplicarse a nuevos productos.

El detalle del cálculo de la Garantía por Posición usando HVaR se encontrará en la Circular “Procedimiento para el Cálculo de la Garantía por Posición” del Segmento correspondiente.

Contenido bajo revisión con motivo de los cambios en los Recursos Propios de BME Clearing debido a la entrada en vigor de los artículos 9.14 y 9.15 de la CPRRR el 12 de febrero sobre el cálculo del Second Skin in the Game (SSITG). Para más información, en la sección 'Normativa' se puede consultar la documentación que ha sido adaptada por este motivo:

BME Clearing tiene un documento de protocolo de actuación en caso de incumplimiento de un Miembro.

BME Clearing ofrece diferentes niveles de segregación en cumplimiento con EMIR. La estructura de los registros y cuentas de BME Clearing, según su Reglamento, permite a los Miembros y Clientes mantener diferentes tipos de cuentas. Consulte aquí nuestra documento sobre "segregación y portabilidad" y nuestra oferta de Estructura de Cuentas.

La Entidad de Contrapartida Central (ECC), BME Clearing, se interpone entre ambas contrapartidas en una transacción financiera. Al interponerse, la ECC se ve afectada por diferentes tipos de riesgo. El principal, el riesgo de contrapartida o de crédito. Sin embargo, hay otros riesgos que afectan a BME Clearing, entre ellos el riesgo de concentración y el conocido como wrong way risk.